LE DINAMICHE DEI PREZZI DEL PETROLIO: ORIGINI ED EVOLUZONI

di Salvatore Carollo

In questa seconda puntata de “L’energia spiegata”, Salvatore Carollo ripercorre la storia della formazione dei prezzi del petrolio che sono passati per diverse fasi. Prima sotto il controllo dei Paesi produttori, poi della finanza e ora della geopolitica. Un mercato che in realtà è meno libero di quello che appare.

Immaginiamo una nave che trasporta un milione di barili di petrolio dal Golfo Persico verso gli Stati Uniti e volessimo sapere quale prezzo è stato pagato al produttore, verrebbe quasi spontaneo prendere una rivista specializzata (Platts, Argus, ecc.,) e leggere il valore del Brent pubblicato per quel giorno. Assumiamo di leggere un valore del Brent Dated di 80 dollari/barile. Possiamo dire che quello è il prezzo del nostro carico? Per chiarire questo concetto vale la pena di ricordare la formula di base con cui si calcola il prezzo di ogni singolo tipo di petrolio commercializzato nel mondo:

P (singolo carico) = P (Benchmark) +/- Δ (Differenziale di qualità)

Ovvero, il prezzo di un carico deriva dalla somma algebrica del valore del cosiddetto benchmark e di un differenziale commerciale che stima l’effetto dovuto alla diversa qualità di ogni singolo greggio rispetto a quello usato come benchmark. Questo differenziale può assumere valori importanti, perché in esso spesso incorpora i risultati di negoziati commerciali collaterali.

La sua esistenza fa impazzire gli studiosi di econometria, che non riescono ad elaborare modelli di previsione del prezzo del petrolio visto che i modelli econometrici, pur essendo strumenti importanti nella formulazione delle politiche economiche, scontano limiti intrinseci.

Ricordo che nel corso di una tavola rotonda, all’interno di una Conferenza organizzata dal Ministero dell’Energia norvegese, mi trovai a discutere con il capo dell’ufficio studi della Banca d’Inghilterra e con un emerito professore di econometria dell’Università di Chicago. Erano furiosi perché Compagnie e Paesi produttori non si mettevano d’accordo su un unico valore giornaliero del prezzo del petrolio, azzerando il differenziale di qualità, da loro ritenuto un inutile disturbo per i loro modelli.

Nella formula del prezzo la variabile fondamentale è quella del valore del benchmark, ovvero dell’entità che viene presa come riferimento da tutti i soggetti coinvolti nel processo di commercializzazione del petrolio a livello mondiale.

Oggi, questo valore, salvo alcune eccezioni, è costituito dal cosiddetto Brent Dated, che sarebbe, teoricamente, il prezzo giornaliero di un carico fisico di greggio Brent prodotto nel Mare del Nord.

Non è stato sempre così. Fino all’agosto del 1985 il benchmark del mercato petrolifero universalmente accettato era l’Arabian light, greggio saudita la cui produzione era di circa 5 milioni barili/giorno. Il suo prezzo veniva pubblicato congiuntamente dai paesi OPEC durante la loro Conferenza annuale e rimaneva fisso per l’anno in corso. I vari paesi OPEC e non-OPEC produttori di altri greggi potevano soltanto definire, in accordo con l’andamento dei mercati, il valore del differenziale di qualità dei loro singoli greggi.

Il processo che porterà all’abbandono dell’Arabian light e alla scelta del Brent Dated come benchmark si avvia nel 1982, quando la guerra Iran-Iraq sembrava ridimensionata a semplice conflitto regionale senza alcun effetto sulle esportazioni dal Golfo Persico.

Inizia in quel momento l’operazione di riduzione del gigantesco volume di scorte petrolifere che erano state accumulate dall’inizio del conflitto, che si tradusse nella decisione dell’Opec di ridurre la produzione, almeno per un anno. Nonostante gli accordi raggiunti per ripartire tale diminuzione fra i vari Paesi membri, alla fine il peso reale del taglio di produzione finì col gravare soltanto sull’Arabia Saudita, costretta a farlo per difendere il valore del benchmark sui 34 dollari/barile. Dal 1982 al 1985 la produzione dell’Arabia Saudita scese da 11 a 2,6 milioni di barili/giorno.

Raggiunto il valore minimo al di sotto del quale non era possibile nemmeno garantire la continuità tecnica della produzione, il ministro Yamani, a fine agosto 1985, fece la dichiarazione che creò uno shock nel mondo intero: l’Arabia Saudita non avrebbe più pubblicato il prezzo dell’Arabian light (che quindi non sarebbe stato più il benchmark mondiale del petrolio) e non avrebbe più svolto il ruolo di “swing producer” per difendere il livello dei prezzi.

La fine di un’epoca

Da allora, nessuno seppe come fissare il prezzo dei carichi in vendita o in acquisto: senza un benchmark, la formula del prezzo scritta nei contratti non aveva più alcun valore legale. Occorreva una soluzione urgente, ma senza Arabia Saudita non c’era modo di averla.Un passo avanti fu fatto nei primi giorni di settembre, quando Yamani, durante una conferenza stampa ad Oxford, spiegò che per i greggi arabici il nuovo prezzo si sarebbe basato sul meccanismo del “net-back”. Ovvero, un prezzo fissato su un calcolo a ritroso a partire dai ricavi finali dei raffinatori e la garanzia di un margine di raffinazione garantito. Nel giro di qualche mese, l’Arabia Saudita riprese il suo livello di produzione intorno ai 6 milioni di barili/giorno. Non tutti realizzarono subito quanto era accaduto. L’Arabia Saudita aveva risposto alla sfida dei paesi del Mare del Nord mettendo in opera le condizioni del “libero mercato petrolifero” tanto voluto da Mrs. Thatcher: fu il primo vero scontro geopolitico per il controllo del mercato petrolifero mondiale.

Nel tentativo di trovare un rimedio alternativo al disordine innescato da Yamani, nel luglio del 1986, la Shell UK lanciò il contratto forward del Brent (15 days Brent), che creava un mercato dove ogni carico “fisico” previsto in produzione nei sei mesi successivi poteva essere comprato e venduto sulla base di un contratto standard. In pratica, nasceva un mercato in cui ogni carico (fisico, reale) di Brent passava di mano migliaia di volte al giorno, creando una liquidità “equivalente” (in termini di transazioni complessive) di circa 40 milioni di barili/giorno, superiore alla produzione complessiva dei paesi Opec. Il passaggio al Brent come il nuovobenchmark del petrolio. Non fu però immediato. Senza avere più uno swing producer e con l’accelerazione impressa dal meccanismo del net-back pricing, il mercato fu presto inondato sia di prodotti finiti che di greggi e nei primi mesi del 1987 il prezzo crollò a 11 dollari/barile. Fu un disastro sia per tutti i produttori offshore, inclusi quelli del Mare del Nord, sia per i produttori marginali americani (strippers), obbligati a fermare i loro pozzi. Il crollo avvenne proprio a distanza di pochi mesi dall’avvio del nuovo mercato forward del Brent, con il risultato che traders che avevano acquistano carichi per i mesi successivi a prezzi superiori a 30 dollari/barile si trovarono obbligati a ritirare al terminale un carico fisico di 500.000 barili a 11 dollari/barile. Centinaia di traders chiusero la loro attività e sparirono da Londra senza onorare i loro impegni finanziari. Fu chiamato il “Blood Bath” del “Black Monday”. La vittoria di Yamani era totale. L’arroganza dei produttori non-Opec del Mare del Nord era stata punita. Come pure la furbizia dei Paesi Opec che, sottobanco, continuavano a produrre più greggio delle quote stabilite, scaricando solo sull’Arabia Saudita il peso della difesa del benchmark. Il Mondo si mobilitò per chiedere all’Opec di tornare al prezzo fisso con l’Arabian light, cosa che accadde nel 1988. Mentre il mondo petrolifero si stava nuovamente stabilizzando, la City di Londra lanciò una nuova sfida nella battaglia per il controllo del mercato petrolifero mondiale. A luglio del 1988, l’IPE (International Petroleum Exchange) lanciò il “Brent Future”, un contratto puramente finanziario che scimmiottava quello del WTI americano, ma con una differenza: creava un mercato petrolifero senza petrolio. Si voleva in questo modo eliminare totalmente il rischio che i traders coinvolti nel sistema delle transazioni “paper” potessero restare intrappolati nella gestione di un carico fisico di Brent, come era avvenuto nella crisi del 1987.

Nasceva un mercato virtuale dove si parlava di barili e di Brent senza mai materializzarli. Ma quali sono le differenze tra il mercato futures del Brent e quello del WTI? Nel NYMEX, borsa petrolifera di New York, si comprano “a futuri” slot di 1.000 barili di greggio WTI per consegna fisica a Cushing (Oklahoma) nei dodici mesi successivi. Se il trader non intende ritirare i barili fisici, li può vendere al prezzo del giorno di consegna al gestore del sistema di stoccaggio di Cushing. Con il Brent questo non è possibile.

La consegna del greggio fisico avviene come carico da 500-600.000 barili al terminale di Sullom Voe, nelle Shetland Island. La maggior parte dei traders che giocano con i future non sono in grado di gestire un carico fisico.

Fu allora necessario creare un mercato “a futuri” completamente staccato da quello forward fisico, facendo però finta che i due mercati coincidessero e rispondessero alle stesse dinamiche.

Una finzione che ancora oggi appanna la vista di molti economisti e giornalisti, che parlano indistintamente di Brent senza distinguere fra i vari mercati.

L’Opec reagì pesantemente alla nascita di questo mercato e, nel dicembre 1988, prese la storica decisione di abbandonare definitivamente l’Arabian light come benchmark, sostituendolo con il Brent. Era la risposta alla nuova sfida della City e del Mare del Nord ed avrebbe dovuto aprire una nuova guerra dei prezzi. Senza un accordo con e dentro l’Opec, ognuno si ritenne libero di produrre quello che voleva, “come in un libero mercato”.

In poche settimane, il prezzo del Brent crollò a 9 dollari/barile. L’eccesso potenziale di offerta era troppo grande per stabilizzare i prezzi.

Lo sviluppo degli scenari geopolitici nell’area del Golfo evitò la nuova guerra dei prezzi.

L’evoluzione dei prezzi fu, infatti, legata alla sequenza degli eventi drammatici che si susseguirono e che determinarono il taglio di importanti quote di produzione. Prima l’invasione del Kuwait da parte dell’Iraq e poi le sanzioni all’Iraq, che andarono avanti per tutti gli anni ’90, crearono il supporto al prezzo del petrolio che si stabilizzò sopra il 20 dollari/barile.

A partire dal 2000, la spinta al rialzo del prezzo venne dall’introduzione di norme ambientali che fecero ridurre pesantemente l’offerta della nuova benzina riformulata.

La rivoluzione nella formazione dei prezzi

La nascita dell’IPE futures Brent (sviluppatosi poi nel più globalizzato ICE Brent) determinò un cambiamento strutturale del mercato petrolifero internazionale, modificando in modo radicale soggetti e meccanismi di formazione del prezzo del petrolio. Fu una vera rivoluzione.

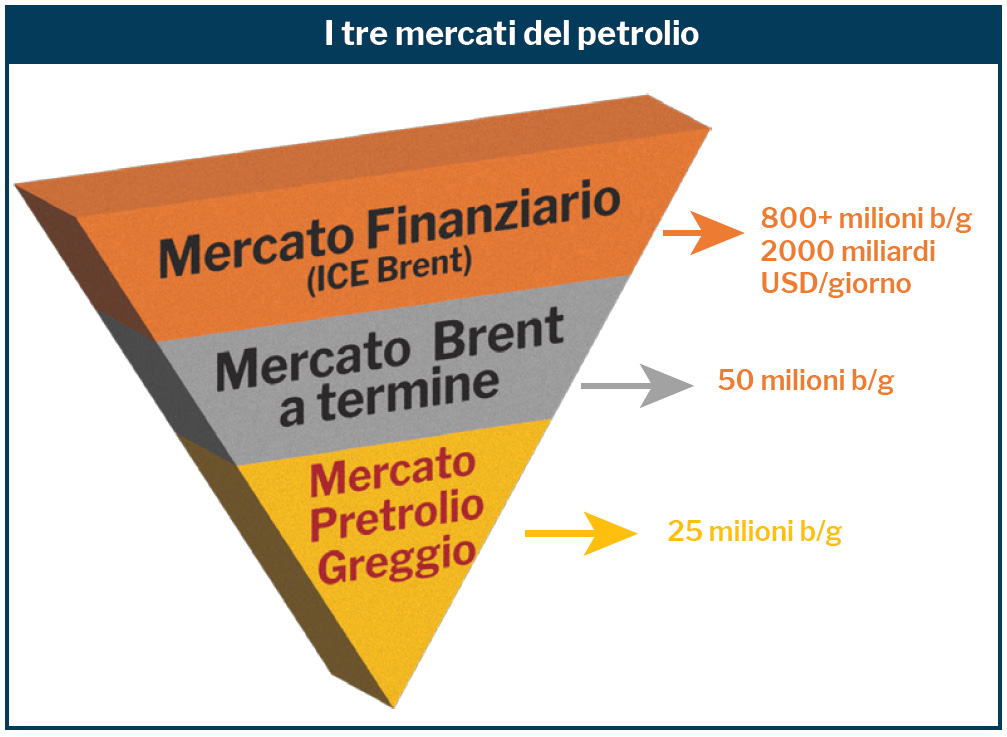

Paesi produttori e compagnie petrolifere divennero soggetti marginali del mercato, le cui leve stavano in mano quasi esclusivamente alle grandi Istituzioni finanziarie del mondo. In pochi anni il cosiddetto mercato petrolifero finanziario raggiunse livelli di liquidità stratosferici, dell’ordine di 2-3 mila miliardi di dollari/giorno, più del Pil di alcuni paesi industrializzati.

Era diventato possibile spostare centinaia di miliardi di dollari dal “petrolio” ad altre commodities e viceversa in meno di un’ora, determinando variazioni importanti nei prezzi di questi beni. Vedere il prezzo del petrolio salire e scendere di 5-10 dollari/barile nel corso di una giornata senza che nulla fosse cambiato nel rapporto domanda/offerta di greggio fisico, era ormai la nuova normalità.

Dal 1988, non c’è stata più la ricerca di soluzioni alternative. L’Opec praticamente scomparve dalla scena, almeno fino ai giorni nostri, quando ha assunto una nuova centralità dando vita all’Opec Plus.

Forse il grafico seguente può dare un’idea visiva della nuova dimensione del mercato petrolifero internazionale e delle dinamiche che muovono i prezzi del petrolio. In questo nuovo contesto globalizzato e finanziarizzato, l’equilibrio domanda-offerta di greggio fisico diventa una variabile secondaria del sistema complessivo del mercato. Solo per fare un esempio, il crollo di 110 dollari/barile del prezzo del petrolio nel 2008 avvenne mentre il bilancio domanda-offerta non aveva subìto nemmeno la variazione di un barile fisico. Come pure le grandi manovre speculative in occasione della crisi libica e delle sanzioni europee all’Iran, avvenute in contro tendenza rispetto alla logica dei fondamentali. Per oltre vent’anni, le dinamiche del mercato petrolifero sono state dettate dalle logiche dei mercati finanziari che ruotavano intorno alla mono-variabile del Brent “paper” e non più alle dinamiche più complessive dei mercati fisici.

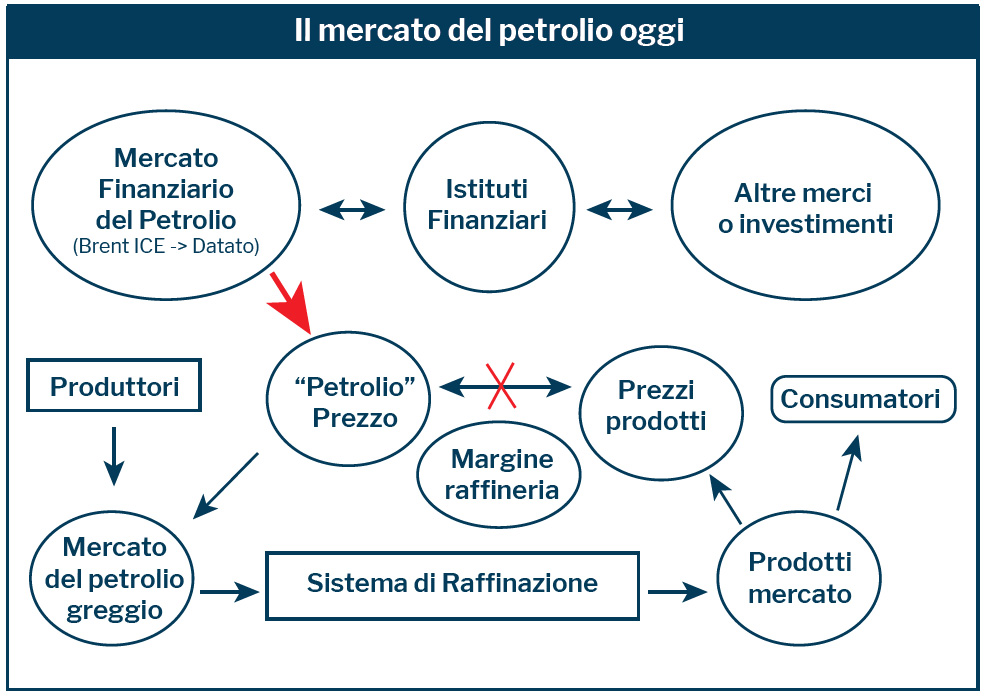

La prima grande vittima di questo mutamento è stata l’industria della raffinazione. Lo sviluppo dei prezzi dei prodotti petroliferi e dei margini di raffinazione erano assolutamente al di fuori del perimetro di interesse (salvo qualche gioco su alcuni derivati specifici secondari) degli operatori finanziari.

Vince la geopolitica

Oggi cominciamo a renderci conto che il castello che abbiamo costruito e che abbiamo chiamato “libero mercato del petrolio” in realtà non è libero e si è sviluppato calpestando, spesso, le leggi fondamentali dell’economia.

Ci accorgiamo di non essere più in grado di trasformare “tutta” la produzione di materia prima nei prodotti finiti di cui abbiamo bisogno e soprattutto non siamo in grado di garantire la qualità che le esigenze ambientali ci richiedono.

Il sistema è talmente fuori controllo da non essere in grado di mettere in moto i meccanismi di feedback naturali dei sistemi economici del libero mercato. Nonostante le tensioni sui mercati dei prodotti finiti, non si investe più negli impianti di raffinazione perpetuando la crisi fino a farla diventare dirompente

La nascita dell’Opec Plus, in questo nuovo quadro, sta determinando, più che diverse dinamiche sull’andamento del prezzo del petrolio, aggiustamenti negli equilibri geopolitici fra le varie aree del Mondo. Su base diversa, sembra una ripresa della guerra di Yamani, in termini nuovi e contemporanei, per il controllo dei mercati energetici.

Come Paese stiamo vivendo questa fase storica da puri spettatori, spesso nemmeno consapevoli. Abbiamo vissuto quasi con indifferenza la crisi del prezzo del gas, accettando in modo rassegnato un rialzo strutturale del prezzo con tutte le conseguenze sul costo dell’energia nazionale.

Ci siamo poi inventati un piano Mattei per l’Africa, che nessuno ha ancora riempito di contenuti e di cui nessuno ha descritto i futuri benefici per il paese. Mattei determinò in modo concreto e misurabile il rifornimento di energia a basso costo, che divenne il motore del boom economico del dopo guerra. Il tutto era incentrato sul ruolo della raffinazione nazionale e sul sistema di imprese italiane di progettazione, ingegneria ed impiantistica. Il piano odierno è ancora un oggetto misterioso. Forse occorrerebbe rivisitare il progetto “Interdipendenza Euro Araba” che l’Eni di Marcello Colitti, insieme all’allora Professore di Bologna Romano Prodi, elaborarono insieme ai paesi del Golfo sul tema della cooperazione energetica ed economica. Purtroppo, il livello culturale della nostra classe dirigente non permise di comprendere le potenzialità del progetto e lo fece morire prima di nascere.

Oggi sembra di essere nella stessa situazione.